Geschäftskunden

Betriebshaftpflicht

Ihr Unternehmen ist Ihr Lebenswerk. Die Betriebshaftpflicht schützt Ihr Gewerbe vor den finanziellen Folgen durch Schäden an Personen oder Dingen. Ebenfalls wehrt sie unberechtigte Ansprüche von Dritten ab.

- individueller Schutz für Ihre Branche

- passiver Rechtsschutz

- nachhaltige Leistungen

Ihre Vorteile

Umfassender Schutz

Mit der Betriebshaftpflichtversicherung sichern wir Sie bis zu einer Versicherungssumme von 10 Mio. EUR für Personen, Sach- und daraus entstandenen Vermögensschäden ab. Die Umweltbasis-Deckung und Produkthaftpflichtversicherung sind dabei automatisch enthalten.

Nachhaltige Mehrleistung

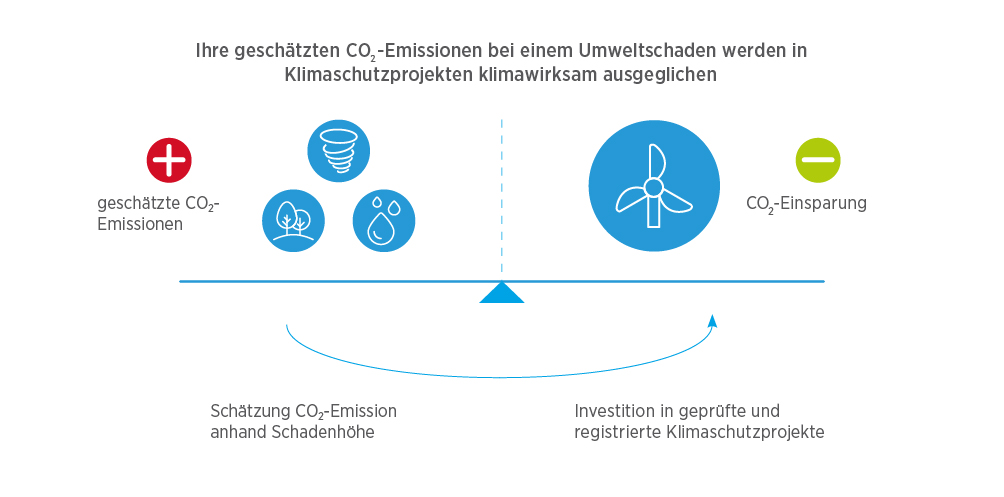

Wir übernehmen 20% Mehrleistung für den Geschädigten bei nachhaltiger Wiederherstellung oder Ersatz von zerstörten oder beschädigten Sachen. Außerdem führen wir eine klimafreundliche Schadenregulierung durch.

Besserstellungsklausel

Sollte sich in einem konkreten Schadensfall herausstellen, dass

die Vertragsbedingungen des Vorversicherers besser sind als unsere, entschädigen wir Sie auf Ihren Wunsch nach den Bedingungen des Vorvertrages. Die Grenze der Entschädigungssumme liegt in diesem Fall bei bis zu 500.000 EUR.

Homeoffice und Telearbeit

Der Versicherungsschutz besteht auch im Homeoffice oder am Telearbeitsplatz.

Summen- und Konditionsdifferenzdeckung

Sie leistet für die Schadenereignisse, die durch die bestehende Versicherung bei einem anderen Versicherer nicht oder nicht im vollen Umfang versichert sind (bis max. 15 Monate). Dieser Schutz besteht schon ab Ihrer Antragsstellung bei uns.

Soziale und ökologische Verantwortung mit dem richtigen Schutz

Die Bayerische trägt dazu bei, die Lebenswerke von Unternehmern, der Umwelt und der Gesellschaft nachhaltig zu schützen. Wir verbinden mit unserer Gewerbeversicherung den passenden Schutz mit sozialer und ökologischer Verantwortung.

- Nachhaltige Leistungen sind im Versicherungsschutz integriert

- Sie unterstützen mit jedem Vertrag weltweite Projekte von WeForest

- Die Bayerische bietet in Kooperation mit lets, dem Portal für Ehrenamtliche Tätigkeiten, die Möglichkeit, soziale Verantwortung im Unternehmen gemeinsam mit den Mitarbeitern zu übernehmen

- Die Bayerische ist bereits in vielen Handlungsfeldern zum Thema Nachhaltigkeit aktiv

Warum eine Betriebshaftpflichtversicherung?

Egal wie vorsichtig Sie oder Ihre Angestellten sind, es kann immer etwas passieren. Sie als Unternehmerin oder Unternehmer haften für Schadenersatz sobald es zu einem Schaden kommt - und das unbegrenzt. Die Betriebshaftpflichtversicherung schützt Sie vor den finanziellen Folgen der Schadenersatzansprüche oder wehrt diese sogar für Sie ab, wenn sie unberechtigt sind.

Schadenbeispiele

Downloads zur Betriebshaftpflichtversicherung

FAQ Betriebshaftpflichtversicherung

Sie fragen, wir antworten. Damit Sie auch wirklich die für Sie passende Versicherung auswählen.

Wer benötigt die Betriebshaftpflichtversicherung?

Grundsätzlich ist die Betriebshaftpflichtversicherung jedem Unternehmer, Betriebsinhaber oder Freiberufler zu empfehlen. Eine gesetzliche Verpflichtung gibt es nur in einigen Berufsgruppen.

Was leistet die Betriebshaftpflichtversicherung?

Die Betriebshaftpflichtversicherung erstattet die Kosten bei Personen- und Sachschäden an Dritten. Sie deckt daraus folgende Vermögensschäden ab und hilft ebenfalls Schadenersatzansprüche von Dritten zu prüfen und gegebenenfalls abzuwehren.

Wo gilt der Versicherungsschutz?

Wir bieten unseren Versicherungsschutz den in Deutschland gemeldeten Gewerbetreibenden an. Der Versicherungsschutz besteht aber beispielsweise auch für Aufträge oder Warenversendungen innerhalb der EU.

Was ist die Umweltbasis-Deckung?

In der Umweltbasis-Deckung haben Sie Schutz bei generellen Umweltschäden und Umwelthaftpflichtschäden.

Ein Umweltschaden ist eine Schädigung von geschützten Tierarten, geschützten Pflanzen, geschützten Lebensräumen, Gewässern und des Bodens.

Was ist die Produkthaftpflichtversicherung?

Die konventionelle Produkthaftpflichtversicherung schützt Sie vor den Schadensersatzforderungen, die Dritte aufgrund Ihrer fehlerhaften Produkte stellen und ist automatisch in der Betriebshaftpflichtversicherung enthalten.

- Versichert sind Personen- und Sachschäden.

- Vermögensschäden sind nur dann versichert, wenn sie Folge eines versicherten Personen- oder Sachschadens sind.

- Als versichert gelten immer Schäden aus der gesetzlichen Haftung heraus, nicht aus der vertraglichen.

Zusätzlich kann der Schutz um die erweiterte Produkthaftpflichtversicherung ergänzt werden.

- Hierbei sind Schäden durch das Fehlen vereinbarter Eigenschaften, Verbindungs-, Vermischungs-, oder Verarbeitungsschäden und weiterbearbeitete und verarbeitete Schäden abgesichert.

Die erweiterte Produkthaftpflicht ist daher für alle wichtig, die Produkte selber herstellen, Produkte weiterverarbeiten oder fremde Produkte verkaufen.

Was ist ein Vermögensschaden?

Es gibt unechte Vermögensschäden (Vermögensfolgeschäden) und echte Vermögensschäden.

- Unechte Vermögensschäden sind in der Betriebshaftpflichtversicherung eingeschlossen. Diese entstehen, wenn aus einem Sach- oder Personenschaden ein finanzieller Folgeschaden entsteht, z. B. der Lohnausfall durch einen Personenschaden.

- Echte Vermögensschäden müssen Sie über eine Vermögensschadenhaftpflichtversicherung separat absichern.

Was ist eine Summen- und Konditionsdifferenzdeckung?

Mit der Summen- und Konditionsdifferenzdeckung können Sie ab Antragsstellung einen besseren Versicherungsschutz genießen, auch wenn Sie noch an einem Vorvertrag gebunden sind.

Sie leistet für Schadenereignisse, die durch die bestehende Versicherung bei einem anderen Versicherer nicht oder nicht im vollen Umfang versichert sind (bis max. 15 Monate).

Was macht die Betriebshaftpflichtversicherung der Bayerischen nachhaltig?

Die Betriebshaftpflichtversicherung der Bayerischen bietet nachhaltige Leistungen, mit denen wir klimafreundliches Handeln fördern möchten:

- 20% Mehrleistung für den Geschädigten bei nachhaltiger Wiederherstellung und Ersatz

- Ladestationen für E-Autos in der Betriebshaftpflicht, Umwelthaftpflicht- und Umweltschadenversicherung mitversichert

- Klimafreundliche Schadenregulierung bei Schäden an Elementen (Luft, Wasser, Boden oder Biodiversität) mit KlimaInvest

Wie funktioniert klimafreundliche Schadenregulierung?

Was ist der Unterschied zwischen passiven Rechtsschutz der Betriebshaftpflichtversicherung und gewerblichen Rechtsschutz?

Der passive Rechtsschutz überprüft, ob die bestehenden Haftpflichtansprüche gegen Sie gerechtfertigt sind oder nicht. Ist dieser nicht gerechtfertigt, wird er abgewehrt – auch vor Gericht.

Eine gewerbliche Rechtsschutzversicherung schützt Sie vor den Kosten, die ein Rechtsstreit in einer geschäftlichen Beziehung verursacht. Zum Beispiel dann, wenn ein Mitarbeiter mit einem Arbeitszeugnis nicht zufrieden ist.

Was ist nicht versichert?

Nicht jede Versicherung kann alles leisten. Daher sind folgende Leistungen nicht enthalten:

- Schäden am Inventar. Diese können über die Inhaltsversicherung abgesichert werden

- Echte Vermögensschäden. Hierfür benötigen Sie eine Vermögensschadenhaftpflichtversicherung

- Schäden aufgrund Cyberrisiken. Eine Schutz erhalten Sie über die Cyberversicherung

- Gewerblicher Rechtsschutz ist über einen eigenen Vertrag absicherbar

Welche Versicherungssumme macht für mich Sinn?

Sie können die Höhe der Deckungssumme flexibel nach Ihren Bedarf wählen.

Die Betriebshaftpflichtversicherung sollte im Idealfall die größtmöglichen Schadenfälle absichern. Also um so höher das Risiko für Schäden, umso höher sollte die Versicherungssumme sein. Wir empfehlen eine Mindestabsicherung von 3 Mio. EUR.

Welche Selbstbeteiligung soll ich wählen?

Sie können die Höhe Ihrer Selbstbeteiligung individuell wählen:

- keine Selbstbeteiligung

- 150 EUR

- 250 EUR

- 500 EUR

- 1.000 EUR

Die Selbstbeteiligung ist der Betrag, den Sie im Schadenfall selber tragen. Dadurch können Sie Beiträge sparen.

Wir empfehlen, den Betrag zu wählen, der für Sie in einem Schadenfall tragbar ist. Dieser kann je nach Betriebsart unterschiedlich sein.

Wonach richtet sich der Beitrag?

Der Beitrag Ihrer Betriebshaftpflichtversicherung richtet sich hauptsächlich nach dem zu versichernden Risiko, also nach Ihrer Betriebsart.

Folgende Faktoren sind für die Berechnung des Beitrages relevant:

- Betriebsart / berufliche Tätigkeit

- Anzahl Ihrer Mitarbeiter bzw. Betriebsgröße

- erwirtschafteter Jahresumsatz

- Selbstbeteiligung

- Versicherungssumme